ここから本文です。

個人市・県民税(定額減税)

更新日:2024年6月7日 ページID:041730

個人市・県民税について > 税額の計算

令和6年度における個人市・県民税の定額減税

制度の概要

令和5年12月22日に閣議決定された「令和6年度税制改正の大綱」において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年度個人市・県民税の定額減税が実施されることになりました。

※所得税の定額減税については国税庁のホームページをご確認ください。(新しいウィンドウで開きます)

![]()

▲定額減税特設サイト

定額減税の対象者

令和6年度の個人市・県民税の納税義務者のうち、令和5年の合計所得額が1,805万円以下(給与収入のみのかたの場合は、給与収入が2,000万円以下)で所得割額があるかたが対象となります。

減税額

納税義務者本人及び控除対象配偶者並びに扶養親族(国外居住者を除く)の人数に1万円を掛けたものを限度として所得割額(全ての税額控除(寄附金税額控除や住宅ローン控除など)を行った後)から減税されます。

減税限度額:(本人+令和5年控除対象配偶者+扶養親族数)×1万円

<例>

(控除対象配偶者+扶養親族2人の場合)

(本人(1)+控除対象配偶者(1)+扶養親族(2))×1万円=4万円

減税の方法

減税の方法は徴収方法別に以下のとおりとなります。

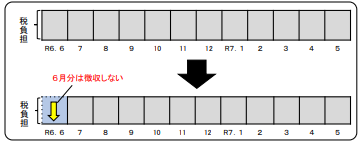

ア.給与特別徴収

令和6年6月分は特別徴収せず、定額減税後の年税額を令和6年7月分~令和7年5月分の11か月に分割して徴収します。

※上記の徴収方法は、特別徴収で計算される所得において定額減税が適用されるかたのみが対象です。合計所得金額1,805万円超のかたや、特別徴収において均等割額のみが課税されるかた等の定額減税が適用されないかたは、通常どおり6月からの徴収開始となります。

なお、定額減税の結果、特別徴収からの徴収が均等割額のみになるかたは上記のとおり7月からの徴収となります。

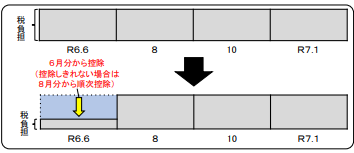

イ.普通徴収

定額減税前の税額をもとに算出した第1期分の税額から減税し、第1期分で減税しきれない場合は第2期分以降の税額から順次減税します。

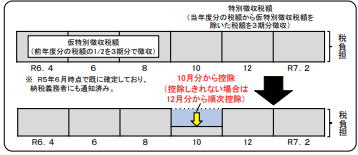

ウ.年金特別徴収

定額減税前の年税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から順次減税します。ただし、令和6年度に初めて年金から特別徴収が開始されるかたについては、第1,2期分の普通徴収の方法で減税され、減税しきれない場合に令和6年10月分特別徴収から順次減税されます。

注意事項

- 定額減税の特別控除は、他の税額控除の額を控除した後の所得割額に適用します。

- ふるさと納税の特例控除額の控除額上限を計算する際に用いる所得割額は、定額減税の特別控除が適用される前(調整控除後)の額となります。

(▲このページのTOPへ)

お問い合わせ先

アンケート

より良いホームページにするために、ご意見をお聞かせください。コメントを書く

![]()