ここから本文です。

令和6年能登半島地震災害に係る雑損控除額等の特例

更新日:2024年3月28日 ページID:041844

個人市・県民税について >個人市・県民税とは

個人市・県民税とはこの度の令和6年能登半島地震の発生により被害を受けられた皆様におかれましては、心よりお見舞い申し上げます。

「令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律」(令和6年法律第1号)成立・施行に伴い、「令和6年能登半島地震災害に係る雑損控除額等の特例」(市税条例附則第5状の2)が新設されました。

特例内容

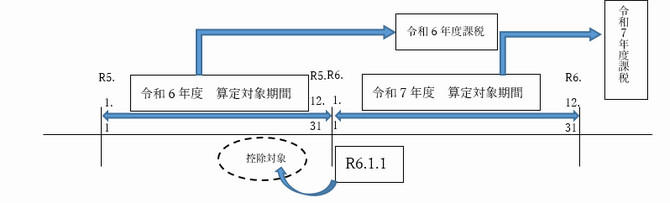

令和6年1月1日に発生した「令和6年能登半島地震」による災害に関する雑損控除は、令和7年度(令和6年分)市・県民税の算定対象期間(令和6年1月1日~令和6年12月31日)の控除対象となりますが、令和6年度(令和5年分)市・県民税において控除対象とすることができます。

※雑損控除 災害又は盗難等によって、資産について損害を受けた場合には、一定の金額の所得控除を受けることができ、控除額は次のうち、いずれか多いほうの金額。

- (損失額 ー 保険金等による補填額 ) ー 総所得金額等の合計額×10%

- 災害関連支出の金額 ー 5万円

お問い合わせ先

アンケート

より良いホームページにするために、ご意見をお聞かせください。コメントを書く

![]()