ここから本文です。

定額減税しきれないと見込まれる方への給付金(調整給付)

更新日:2024年5月20日 ページID:042097

令和6年分の所得税および令和6年度分の個人住民税(市・県民税)において定額減税が実施されます。その中で、減税しきれないと見込まれる方に対し、給付金を給付します。

注意事項

- 調整給付の対象者の方には、7月下旬ごろに長崎市からお知らせを送付予定です。

- 詳細が決まり次第、随時、本ホームページにてお知らせします。

- ご自身が給付対象となるか、給付金額がいくらになるかなどのお問い合わせに対しては、現時点ではお答えできません。恐れ入りますが、今しばらくお待ちください。

定額減税については、こちらをご覧ください。

国税庁 定額減税特設サイト(新しいウィンドウで開きます)

個人市・県民税(定額減税)

給付金の概要

定額減税対象者のうち、定額減税可能額が税額を上回り、減税しきれないと見込まれる方に対し、その差額を給付金として給付します。

なお、市民のみなさまへ早急に給付金をお届けする観点から、所得税分については令和5年分の所得・扶養の状況を基に推計し、給付額が算定されます。令和6年分の所得税額の確定後、給付額に不足が生じた場合は、改めて不足分を令和7年に追加で給付する予定です。

給付対象者

長崎市から令和6年度の個人住民税が課税されている方のうち、納税者及び配偶者を含めた扶養家族に基づき算定される定額減税可能額が、令和6年分推計所得税額又は令和6年度分個人住民税所得割額を上回る方

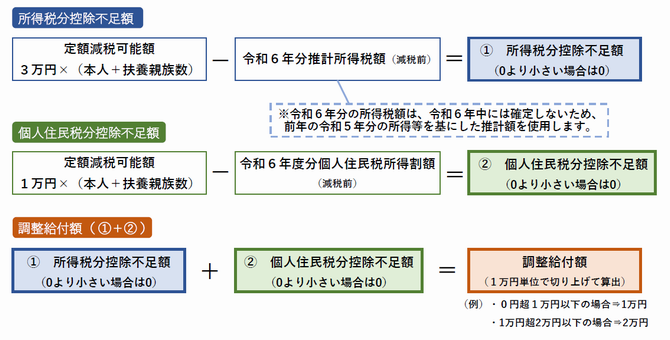

定額減税可能額

所得税分=3万円×減税対象人数

個人住民税所得割分=1万円×減税対象人数

【減税対象人数】

納税者本人+控除対象配偶者+扶養親族(16歳未満扶養親族を含む)の数

※控除対象配偶者・・・合計所得金額が1,000万円以下の納税者と生計を同一とする配偶者

給付額

【例】

納税者本人が妻と子ども2人を扶養しており、納税者本人の令和6年分推計所得税額(減税前)11,000円、令和6年度分個人住民税所得割額(減税前)27,000円の場合

所得税分定額減税可能額:30,000円×(本人+扶養親族3人)=120,000円

個人住民税分定額減税可能額:10,000円×(本人+扶養親族3人)=40,000円

(1)所得税分控除不足額

定額減税可能額120,000円-令和6年分推計所得税額(減税前)11,000円=109,000円

(2)個人住民税分控除不足額

定額減税可能額40,000円-令和6年度分個人住民税所得割額27,000円=13,000円

調整給付額

(1)所得税分控除不足額109,000円+(2)個人住民税分控除不足額13,000円=122,000円

給付額は130,000円(1万円単位で切り上げ)となります。

給付金を装った詐欺にご注意ください!

本給付金に関して、長崎市や長崎県、国の職員が銀行のATMの操作をお願いしたり、手数料を求めたりすることは絶対にありません。

不審な電話やメール、訪問などがあった場合は、最寄りの警察署や消費生活センターへご連絡ください。

その他

本給付金は差押禁止等及び非課税の対象となります。

お問い合わせ

長崎市臨時特別給付金コールセンター

〈電話番号〉0120-095033

〈受付時間〉平日:午前8時45分~午後5時30分 ※土曜日・日曜日・祝日を除く

アンケート

より良いホームページにするために、ご意見をお聞かせください。コメントを書く

「市民生活に関するおしらせ」の分類

- 市民生活に関するおしらせ

- 社会保障・税番号(マイナンバー)

- 通知カード送付に係る居所情報の登録

![]()